Las dietas laborales y la renta en especie son diferentes opciones que muchas empresas ponen a disposición de sus trabajadores con el fin de cubrir ciertos gastos del empleado. Es muy frecuente la confusión al distinguir estos dos tipos de compensación, ya que ambas tienen requisitos y limitaciones muy similares.

¿Sabrías diferenciar cuando te corresponde una compensación por dietas? ¿Y cuándo esa compensación forma parte de tu salario en especie? Para despejar incógnitas y pequeñas diferencias entre ambos términos te traemos hoy sus definiciones y comparativa.

¿Qué son las dietas laborales?

Las dietas laborales se pueden definir como compensaciones económicas que las empresas ofrecen a sus trabajadores cuando estos se tienen que desplazar por cuestiones de trabajo. Según lo establecido en el Artículo 40 del Estatuto de los Trabajadores, estos gastos pueden incluir el transporte, la comida y el alojamiento. Por su parte, la Real Academia Española lo define como una compensación económica que los trabajadores reciben “a consecuencia de gastos ocasionados en la realización de su trabajo”.

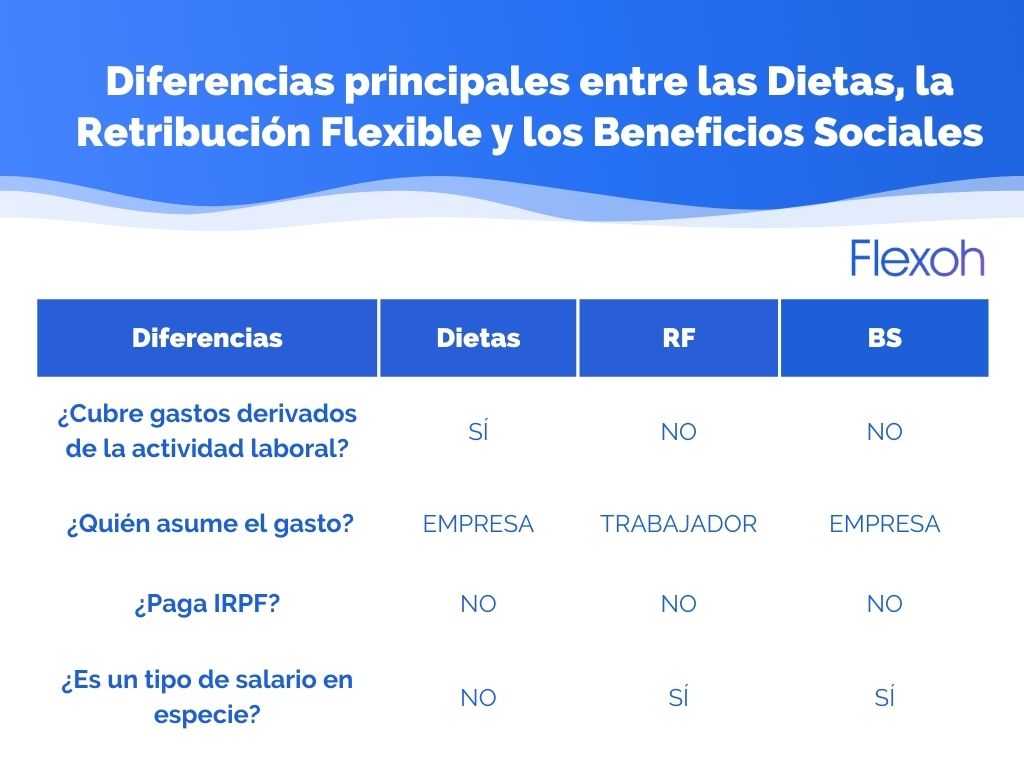

Este tipo de rentas se derivan de la realización de las actividades laborales del empleado, es decir, no se pueden utilizar para fines privados. Se trata de cantidades destinadas a compensar los gastos de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, constatados por gastos en municipios distintos del lugar de trabajo habitual del empleado que percibe la compensación. Estas dietas laborales no forman parte del salario, ya que no retribuyen el trabajo. La finalidad de estas es cubrir los gastos en los que los trabajadores incurren de forma adicional, por lo que debe soportarlos la empresa.

Exenciones de las dietas laborales

La empresa debe hacerse cargo de estas compensaciones, que además están exentas de pagar el IRPF. Aunque para ello, han de cumplir algunos requisitos:

- Han de estar debidamente contabilizadas y justificadas documentalmente.

- Tienen que ser gastos correlacionados con los ingreso, es decir, con la actividad laboral.

- No debe haber ningún precepto de la normativa del impuesto sobre sociedades que impida su deducibilidad por cualquier otro motivo.

- En cuanto a cantidades, las dietas están exentas si son inferiores a 53,34 euros al día para territorio nacional y 91,35 euros en el extranjero con pernocta. Sin pernocta, los límites son de 26,67 euros diarios en España y 48,08 euros en el extranjero.

Renta en especie

En salario en especie es una parte de la remuneración del trabajo que se cobra en forma de bienes, derechos o servicios para uso propio, de forma gratuita o con un precio inferior al del mercado. La empresa actúa como mediador del pago y además, ciertas retribuciones en especie tienen tratamiento fiscal ventajoso. Los productos exentos de IRPF son: el seguro de salud, restaurante, transporte, guarderías, formación y acciones corporativas.

Los productos que incluye la renta en especie pueden considerarse Retribución Flexible o Beneficio Social, en función de quién asuma directamente su gasto. En caso de que sea la empresa quien asuma el gasto, se tratará de Beneficio Social. Si, por el contrario, la empresa ofrece a sus empleados Retribución Flexible, el importe destinado a los productos sale del sueldo bruto de los empleados. Algo que sigue siendo muy interesante para el trabajador, porque además de obtener algo con descuento (que las empresas suelen conseguir por volumen), reducen su IRPF, incrementando su sueldo neto.

Tal como hemos comentado, los productos que incluye la Retribución Flexible están exentos de IRPF, por lo que cualquier empresa que contrate Retribución Flexible con Flexoh estará permitiendo a sus empleados estirar su sueldo neto, lo que supondrá para ellos un mayor ahorro. ¿Te gustaría saber cuanto podrías ahorrar en tu caso? Accede a nuestro Simulador de ahorro.

¿Son entonces las dietas un tipo de salario en especie?

Como ya hemos visto, las rentas en especie forman parte del salario. Por lo tanto las dietas, al considerarse un gasto extrasalarial, no se pueden considerar como salario en especie. De esta forma, el Artículo 26 del Estatuto de los Trabajadores determina la diferencia entre ambas:

«1. Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los periodos de descanso computables como de trabajo.

2. No tendrán la consideración de salario las cantidades percibidas por el trabajador en concepto de indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral, las prestaciones e indemnizaciones de la Seguridad Social y las indemnizaciones correspondientes a traslados, suspensiones o despidos».

Para algunas empresas, mantener al día el papeleo de las dietas laborales es una gestión engorrosa. La clave está en tener claro en qué casos se paga, fijar una cantidad, mantener un orden y clasificar las facturas de una forma clara. Hoy en día lo más cómodo a la hora de mantener un almacenamiento ordenado es la utilización de herramientas digitales como OkTicket.

OkTicket es la tecnología más rápida y potente del mercado para gestionar notas de gastos. Han desarrollado el motor de reconocimiento más potente del mercado gracias al cual son los más rápidos extrayendo la información clave para validar el gasto al instante. Se trata de una tecnología que, sin duda, supone un importante paso para la transformación digital de RRHH.